Status Kawin dan Miliki Tanggungan? Simak PTKP K1 – K3 Terkini

Apakah Anda sudah menikah dan memiliki satu orang tanggungan? Artinya, Anda tergolong sebagai Wajib Pajak (WP) dengan tarif PTKP K1. Namun perlu diperhartikan, setiap kategori PTKP yang berbeda dapat memiliki besaran PTKP yang berbeda pula.

PTKP dapat berubah setiap tahunnya dan tergantung pada status pernikahan, jumlah tanggungan, hingga kondisi kesehatan WP. Oleh karena itu, Anda perlu memahami dengan baik kategori tarif PTKP terkini agar dapat mengajukan klaim pengurangan pajak yang sesuai. Jika tidak, bukan tidak mungkin Anda dapat mengalami kerugian finansial akibat pembayaran pajak yang lebih tinggi dari seharusnya.

Untuk membantu Anda memahami tarif PTKP K1 dan kategori PTKP terkini lainnya, simak ulasan yang telah Glints for Employers rangkum berikut ini.

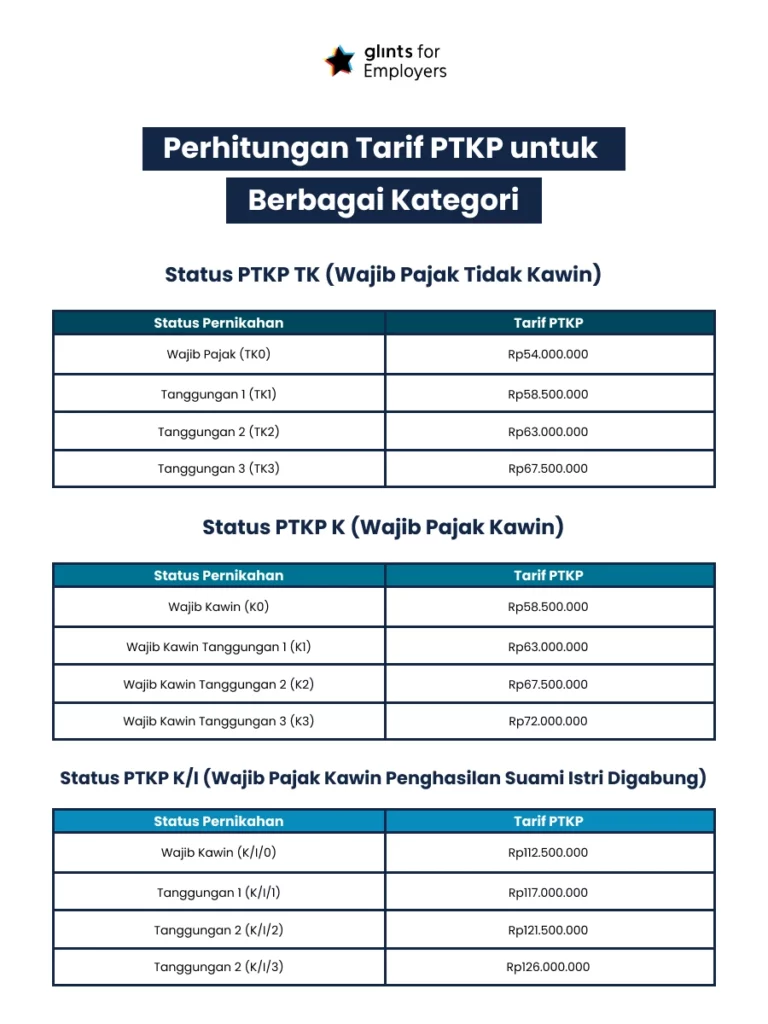

Status PTKP TK (Wajib Pajak Tidak Kawin) adalah kategori status penghasilan tidak kena pajak untuk Wajib Pajak yang belum menikah secara hukum. Besaran PTKP untuk Wajib Pajak Tidak Kawin (TK0) sendiri adalah sebesar Rp54.000.000. Lalu, bagaimana dengan Wajib Pajak berstatus TK yang memiliki tanggungan?

Berikut perhitungan besaran PTKP-nya:

| Status Pernikahan | Besaran PTKP |

| Wajib Pajak (TK0) | Rp54.000.000 |

| Tanggungan 1 (TK1) | Rp58.500.000 |

| Tanggungan 2 (TK2) | Rp63.000.000 |

| Tanggungan 3 (TK3) | Rp67.500.000 |

Dengan adanya tambahan PTKP untuk tanggungan, diharapkan dapat memberikan keringanan pajak bagi Wajib Pajak untuk memenuhi kebutuhan hidup mereka dan keluarga. Karena itu, penting bagi Wajib Pajak memahami kategori besaran PTKP yang berlaku untuk merencanakan keuangan mereka secara optimal.

Status ini berlaku untuk Wajib Pajak yang telah sah menikah dan memiliki tanggungan keluarga. Dalam status PTKP K, tanggungan keluarga dapat berupa anak, istri, suami, atau orang tua. Namun, perlu dicatat bahwa PTKP untuk Wajib Pajak Kawin tidak berlaku jika pasangan suami istri telah berpisah secara hukum.

Untuk besaran PTKP K, berikut adalah rinciannya:

| Status Pernikahan | Besaran PTKP |

| Wajib Kawin (K0) | Rp58.500.000 |

| Wajib Kawin Tanggungan 1 (K1) | Rp63.000.000 |

| Wajib Kawin Tanggungan 2 (K2) | Rp67.500.000 |

| Wajib Kawin Tanggungan 3 (K3) | Rp72.000.000 |

Status PTKP K/I mengacu pada pasangan suami istri yang telah sah secara hukum dan memilih untuk menggabungkan penghasilan mereka dalam satu laporan pajak. Terdapat beberapa kategori tanggungan yang mempengaruhi besarnya PTKP berdasarkan pengurangan dari penghasilan bruto.

Untuk besaran PTKP K/I, berikut adalah rinciannya:

| Status Pernikahan | Besaran PTKP |

| Wajib Kawin (K/I/0) | Rp112.500.000 |

| Tanggungan 1 (K/I/1) | Rp117.000.000 |

| Tanggungan 2 (K/I/2) | Rp121.500.000 |

| Tanggungan 2 (K/I/3) | Rp126.000.000 |

Tanggungan adalah orang yang menjadi tanggung jawab pemeliharaan atau pengasuhan Wajib Pajak, baik karena hubungan keluarga maupun karena kewajiban hukum.

-Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

Adapun orang yang dapat dianggap sebagai tanggungan dalam Status PTKP K/I (Wajib Pajak Kawin penghasilan suami istri digabung) adalah:

Lalu, berapa jumlah tanggungan maksimal yang dapat dihitung dalam PTKP?

Maksimal jumlah tanggungan yang dapat digunakan dalam perhitungan PTKP adalah tiga orang. Artinya, apabila suami istri memiliki lebih dari tiga orang tanggungan, maka hanya tiga orang yang dapat masuk dalam perhitungan PTKP.

Namun, perlu diingat bahwa dalam menentukan tanggungan yang dapat dihitung dalam perhitungan PTKP harus memenuhi persyaratan yang diatur dalam peraturan perpajakan. Bukti ini mengharuskan bukti asuh tanggungan dari Wajib Pajak dapat dibuktikan dengan dokumen yang sah dan jelas.

Contoh 1. PTKP Pasangan Suami Istri dengan Status Kawin dan 2 Anak

Status PTKP: K/I/2

Besaran PTKP: Rp121.500.000

Penghasilan Bruto Pasangan: Rp400.000.000

PTKP yang dapat dikurangkan: Rp121.500.000

Pajak Penghasilan yang harus dibayar: (Rp400.000.000 – Rp121.500.000) x 5% = Rp13.937.500

Contoh 2. Pasangan Suami Istri dengan Status Kawin Tanpa Anak

Status PTKP: K/I/0

Besaran PTKP: Rp112.500.000

Penghasilan Bruto Pasangan: Rp250.000.000

PTKP yang dapat dikurangkan: Rp112.500.000

Pajak Penghasilan yang harus dibayar: (Rp250.000.000 – Rp112.500.000) x 5% = Rp6.875.000

Contoh 3. Pasangan Suami Istri dengan Status Kawin dan 1 Anak

Status PTKP: K/I/1

Besaran PTKP: Rp117.000.000

Penghasilan Bruto Pasangan: Rp350.000.000

PTKP yang dapat dikurangkan: Rp117.000.000

Pajak Penghasilan yang harus dibayar: (Rp350.000.000 – Rp117.000.000) x 5% = Rp11.650.000

Contoh 4. Pasangan Suami Istri dengan Status Cerai dan 2 Anak

Status PTKP: C/2

Besaran PTKP: Rp54.000.000

Penghasilan Bruto Pasangan: Rp300.000.000

PTKP yang dapat dikurangkan: Rp54.000.000

Pajak Penghasilan yang harus dibayar: (Rp300.000.000 – Rp54.000.000) x 5% = Rp12.300.000

Contoh 5. Wajib Pajak dengan Status Lajang Tanpa Tanggungan

Status PTKP: L/0

Besaran PTKP: Rp54.000.000

Penghasilan Bruto: Rp200.000.000

PTKP yang dapat dikurangkan: Rp54.000.000

Pajak Penghasilan yang harus dibayar: (Rp200.000.000 – Rp54.000.000) x 5% = Rp7.300.000

Untuk membantu Anda memahami tarif PTKP yang berlaku, simak rangkumannya dalam infografik berikut:

Itu dia ulasan lengkap tentang tarif PTKP K1 dan kategori-kategori lainnya yang wajib Anda pahami untuk pelaporan pajak yang lebih baik.

Berbicara tentang kategori PTKP, sudah tahukah bahwa layanan pajak saat ini mengharuskan Anda melakukan Kunjung Pajak secara online?

Jangan terburu-buru datang ke KPP tanpa persiapan, simak dahulu ulasannya di sini!