Awas Keliru, Gaji Karyawan Termasuk ke Dalam Biaya Ini!

Menurut Anda, di mana seharusnya gaji karyawan dianggarkan dalam pembukuan? Jawabannya beragam, ada yang menyebutnya sebagai biaya tetap dan ada pula biaya operasional.

Bukan hanya untuk pembukuan yang lebih terorganisir, memahami penempatan gaji karyawan juga akan membantu perusahaan dalam mengendalikan biaya-biaya terkait anggaran gaji. Anda pun dapat memperkirakan anggaran yang diperlukan untuk penggajian dan menghindari biaya tidak perlu, utamanya di tengah situasi kritis tahun ini.

Lalu, apa perbedaan gaji karyawan yang termasuk ke dalam biaya tetap dan operasional? Temukan jawabannya dalam ulasan yang telah Glints for Employers rangkum berikut ini.

Melansir Corporaten Financen Institute, gaji karyawan dapat masuk dalam dua jenis pembukuan, yakni biaya operasional (operating cost) dan biaya tetap (fixed cost). Hal ini mengacu pada bagaimana perusahaan menggunakan jenis tenaga kerja tersebut dalam menjalankan bisis.

Dalam pembukuan akuntansi, biaya gaji karyawan yang masuk ke dalam biaya operasional akan dicatat sebagai bagian dari biaya produksi atau biaya jasa yang ditawarkan.

Sementara itu, biaya gaji karyawan yang masuk ke dalam fixed cost akan dicatat sebagai bagian dari biaya overhead atau biaya tetap. Penanganan biaya ini memiliki peranan penting karena dapat mempengaruhi pengambilan keputusan dan kesehatan keuangan perusahaan.

Lalu, bagaimana cara mengkategorikan gaji karyawan sebagai biaya tetap atau biaya operasional? Simak di bawah ini!

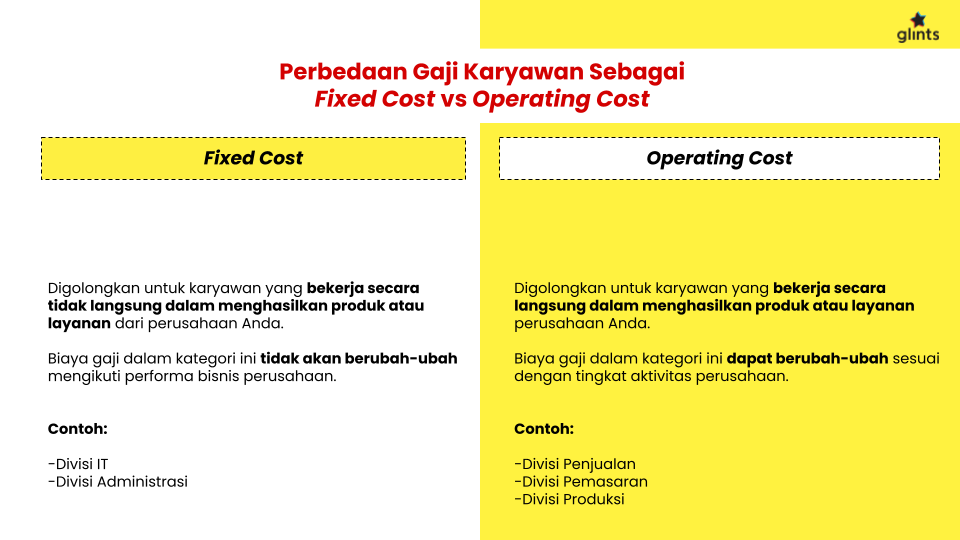

Karyawan administrasi dan IT adalah contoh karyawan dengan gaji yang termasuk biaya tetap, mengapa demikian?

Biaya gaji karyawan akan menjadi biaya fixed cost jika karyawan tersebut bekerja secara tidak langsung dalam menghasilkan produk atau layanan dari perusahaan Anda. Biaya gaji karyawan yang masuk dalam kategori ini tidak akan berubah-ubah meskipun tingkat aktivitas perusahaan meningkat atau menurun. Oleh karena itu, jenis biaya tetap akan sulit untuk dikontrol dan dikurangi.

Menurut Pendiri Finance Strategists, True Tamplin, BSc, CEPF, biaya tetap adalah biaya yang tidak terpengaruh pada peningkatan maupun penurunan produksi. Jenis biaya ini berkolerasi erat dengan konsep relevant range–rentang aktivitas yang diharapkan perusahaan untuk beroperasi di dalamnya. Konsep dari relevant range ini sangat penting karena fixed cost dapat berubah di luar relevant range tersebut.

Berikut adalah contoh biaya yang dikategorikan sebagai biaya tetap:

Berbeda dengan gaji yang termasuk biaya tetap, biaya gaji karyawan yang menjadi biaya operasional ialah jika karyawan tersebut bekerja secara langsung dalam menghasilkan produk atau layanan perusahaan Anda.

Contoh karyawan dengan jenis pembukuan gaji ini adalah di lini produksi, penjualan, atau pemasaran. Biaya gaji karyawan yang masuk dalam kategori ini dapat berubah-ubah sesuai dengan tingkat aktivitas perusahaan. Oleh karenanya, biaya operasional sifatnya dapat dikontrol dan dikelola dengan lebih baik.

Biaya operasional, biaya pengoperasian, atau “opex,” adalah biaya yang dikeluarkan perusahaaan untuk aktivitas operasionalnya. Biaya operasional ini sangat penting untuk menganalisis kinerja operasional suatu perusahaan. Oleh karena itu, penting bagi analis internal dan eksternal untuk mengidentifikasi biaya operasional suatu perusahaan, memahami faktor-faktor biaya utamanya, dan menilai efisiensi manajemen.

Berikut adalah contoh biaya yang dikategorikan sebagai biaya tetap:

Jika mengacu pada Surat Edaran Menteri Tenaga Kerja Republik Indonesia No. SE/07/MEN/1990 Tahun 1990, ada 3 komponen dasar dalam gaji karyawan. Komponen ini meliputi upah pokok, tunjangan tetap, tunjangan tidak tetap. Namun, jenisnya kini umum berkembang menjadi 5 bagian, bertambah adanya potongan dan upah lembur.

| Upah Pokok | Upah pokok ini biasanya merupakan gaji dasar atau gaji minimum yang harus diberikan kepada karyawan. Skema penggajian ini dapat dilakukan secara harian, mingguan, atau bulanan sesuai kesepakatan. |

| Tunjangan Tetap | Tunjangan tetap adalah tambahan gaji yang diberikan kepada karyawan sebagai imbalan atas pekerjaannya dan bersifat tetap. Contohnya tunjangan jabatan, tunjangan kesehatan, tunjangan transportasi, dan lain sebagainya. |

| Tunjangan Tidak Tetap | Tunjangan tidak tetap adalah tunjangan yang besarnya tidak selalu tetap dan bisa berubah-ubah tergantung pada keadaan perusahaan atau kinerja karyawan. Contohnya tunjangan makan, tunjangan liburan, dan lain sebagainya. |

| Potongan | Potongan adalah pengurangan gaji yang dilakukan terhadap karyawan sesuai dengan peraturan perusahaan atau regulasi hukum. Potongan ini bisa berupa pajak, iuran jaminan sosial, hingga iuran pensiun. |

| Upah Lembur | Upah lembur adalah tambahan gaji yang diberikan kepada karyawan atas pekerjaan yang dilakukan di luar jam kerja normal. Besar upah lembur biasanya lebih tinggi daripada upah normal, dan ditetapkan sesuai dengan kebijakan perusahaan atau peraturan perundang-undangan yang berlaku. |

Itu dia ulasan lengkap untuk menjawab gaji karyawan karyawan termasuk ke dalam biaya apa dalam akuntansi. Berbicara tentang gaji karyawan, adapun istilah yang disebut “tunjangan jabatan PPh 21” yang wajib perusahaan pahami untuk kebutuhan laporan pajak. Simak ulasannya di sini!

Temukan layanan lengkap kami untuk mulai membangun tim yang berkualitas hari ini.

Artikel di atas dipersembahkan oleh Glints for Employers, mitra rekrutmen terpercaya untuk startup dan perusahaan di Asia Tenggara dan Taiwan. Lebih cepat dan hemat, pakar kami yang dibekali dengan teknologi siap membantu Anda terhubung dengan talenta terbaik di sekitar Anda.